在新加坡,确保公司的合法存续不仅仅依赖于及时完成注册和年检,更在于能否按时履行税务申报义务。税务合规不仅关系到企业能否持续合法运营,还直接影响企业的信誉和在银行、合作伙伴心中的形象。对于计划长期发展的企业而言,合法合规的税务管理更是保障资金流动、规避潜在风险的重要基石。与此同时,新加坡以其健全透明的税收体系和相对优惠的税率政策,为企业提供了一个兼具公平性和竞争力的营商环境。了解并正确履行相关的税务责任,不仅是企业的法定义务,也是建立稳健商业信用、拓展国际市场的前提。

特别是对于来自中国内地的投资者和企业主而言,在新加坡设立公司后,通常需要接触并处理三类核心税种:企业所得税、个人所得税以及印花税。这一点与在香港注册公司有相似之处,但在具体制度和申报流程上又存在差异。若能清晰掌握这些税种的适用范围、优惠政策和申报时间表,企业就能在合规运营的同时,最大化地利用新加坡的税收优势,从而优化整体税务架构。换句话说,深入理解税务常识不仅有助于降低经营成本和税务风险,更能帮助企业在新加坡乃至全球的竞争中占据主动。

一、企业所得税

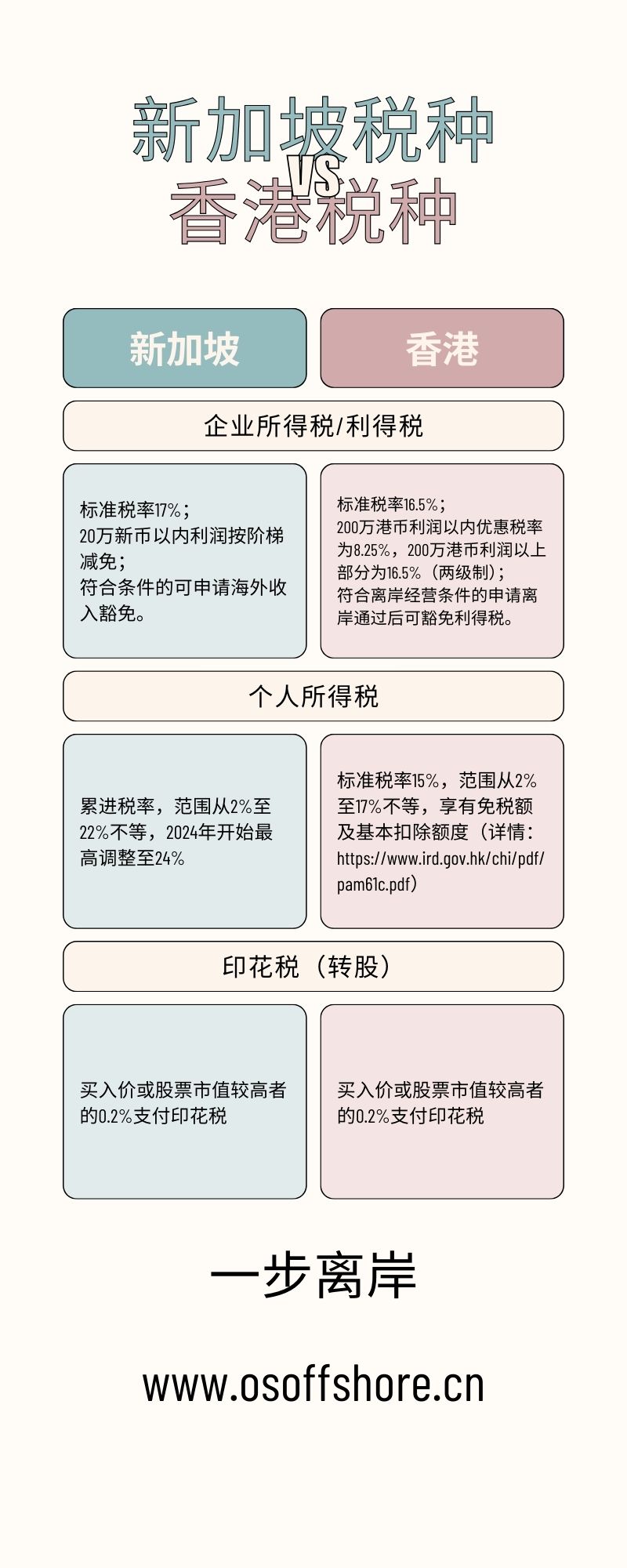

新加坡的企业所得税税率为17%,适用于所有在新加坡注册的本地和外国公司。这一税率相对于许多其他国家而言较低,使新加坡成为全球最具竞争力和优惠税收制度的国家之一。通过这种低税率政策,新加坡吸引了大量国际企业来设立业务,并且促进了经济的持续增长和投资环境的良好声誉。

1、征收范围

新加坡的企业所得税依据半属地原则进行征税。根据这一原则,无论是新加坡的居民企业还是非居民企业,均需就其在新加坡境内发生或源于新加坡的所得以及从境外汇回或被视为汇回新加坡的所得缴纳税款。这种税务政策旨在确保公平和透明,同时促进新加坡作为全球商业中心的地位。

同时,新加坡不征收资本利得税。因此,如果一家新加坡公司转让其投资的股权或资产,并且所得被视为资本利得而非经营性收入,那么在新加坡并不需要缴纳所得税。这一政策吸引了许多投资者和企业选择在新加坡进行资产买卖和投资活动,因为他们可以在无需支付额外税款的情况下享受投资回报。

2、减免政策

以下是新加坡针对新成立企业和已成立企业的税收减免政策,这些政策旨在促进经济发展、鼓励创业精神,并为企业提供更多发展空间和竞争优势。新成立企业在前三年可以享受根据可纳税收入不同而设定的税收减免率,这些减免力度随着企业收入的增加而逐步减少。对于已成立的企业,尤其是那些在税收年度内可纳税收入达到20万新币的企业,同样可以享受部分可纳税收入的减免,这有助于降低企业的税务负担并促进其持续健康发展。

a. 新成立企业的三年税收减免政策

适用于新成立的新加坡公司(不适用于以投资控股公司和从事房地产开发销售、投资的公司):

| 可纳税收入 | 减免税率 | 最终应缴税率 |

| 10万新币以内 | 75% | 4.25% |

| 10万-20万新币 | 50% | 8.5% |

| 20万新币以上 | 0% | 17% |

b.已成立公司的免税政策

适用于已成立的企业,20万新币的可纳税收入将享有税收减免政策,超过20万新币部分需按正常税率缴纳。

| 可纳税收入 | 减免税率 | 最终应缴税率 |

| 1万新币 | 75% | 4.25% |

| 2万-19万新币 | 50% | 8.5% |

| 20万新币以上 | 0% | 17% |

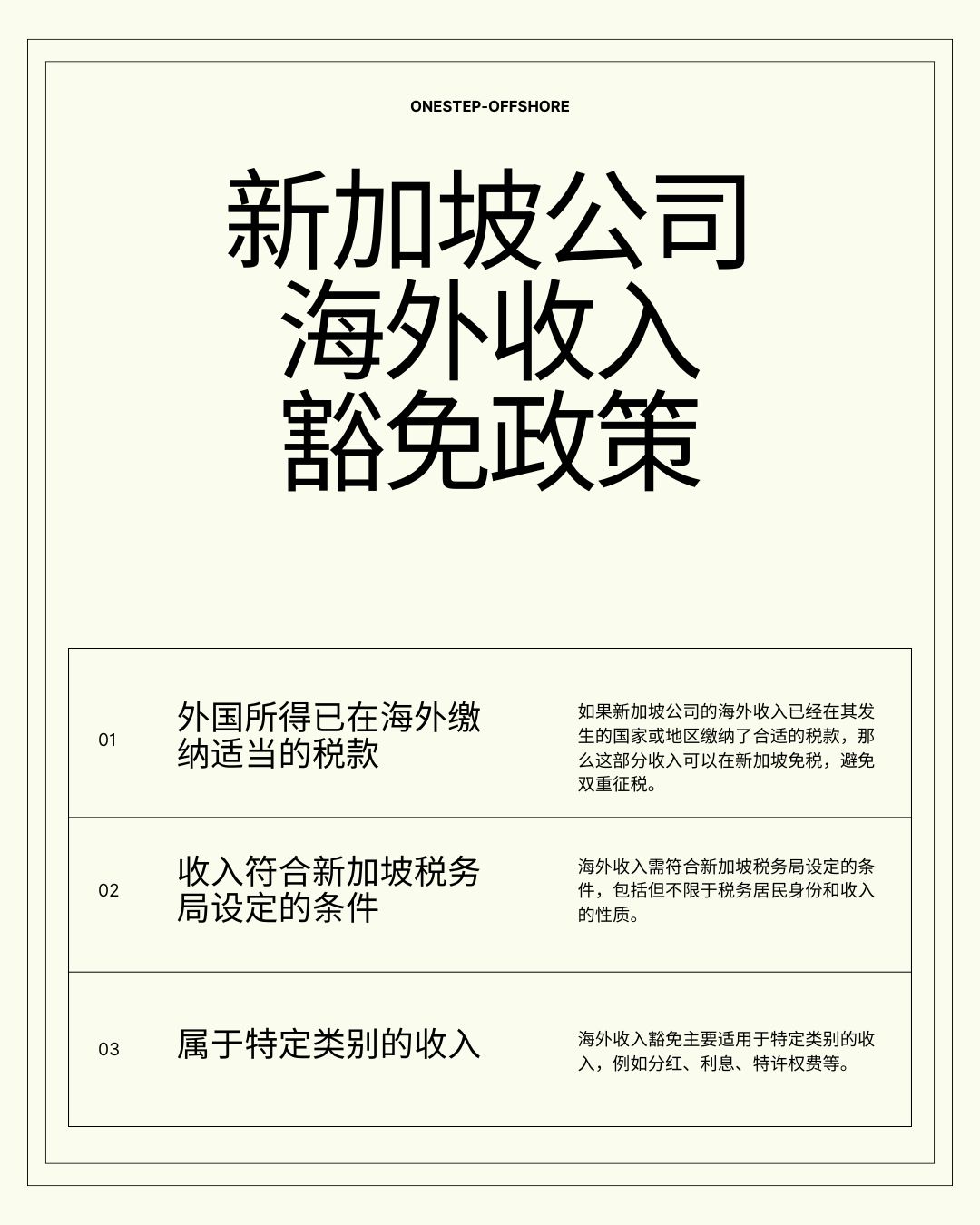

3、海外收入豁免

新加坡公司的海外收入豁免政策指的是,新加坡税务局允许居民公司在满足特定条件下免税其在境外获得的一部分收入。具体来说,符合条件的公司可以在以下情况下享受海外收入豁免:

- 外国所得已在海外缴纳适当的税款:如果新加坡公司的海外收入已经在其发生的国家或地区缴纳了合适的税款,那么这部分收入可以在新加坡免税,避免双重征税。

- 收入符合新加坡税务局设定的条件:海外收入需符合新加坡税务局设定的条件,包括但不限于税务居民身份和收入的性质。

- 属于特定类别的收入:海外收入豁免主要适用于特定类别的收入,例如分红、利息、特许权费等。

这一政策有助于促进新加坡作为国际商业中心的地位,吸引跨国公司在此注册,并在海外展开业务活动,同时减少对跨国企业的税务负担。

4、申报时间

公司需要在该财政年度结束后的三个月内,根据公司预估的年度收入情况,向新加坡税务局提交ECI申报表(预估应税收入,Estimated Chargeable Income,ECI)。此外,公司还需在该课税年度(YEAR OFASSESSMENT)的11月30日前,提交完整的所得税计算表、申报表以及其他所需文件,以确保符合税务规定并避免逾期罚款。这些申报程序对于确保公司在新加坡的税务合规性至关重要,也有助于准确核算和申报公司应缴的所得税。

二、个人所得税

新加坡的纳税居民(特定例外情况除外)必须对其发生于或源于新加坡境内的所有收入缴纳所得税。这包括但不限于工资收入、经营所得、投资收益以及其他来源的收入。税务法规要求居民按时申报并缴纳相应税款,以确保税务合规性和国家财政稳定。

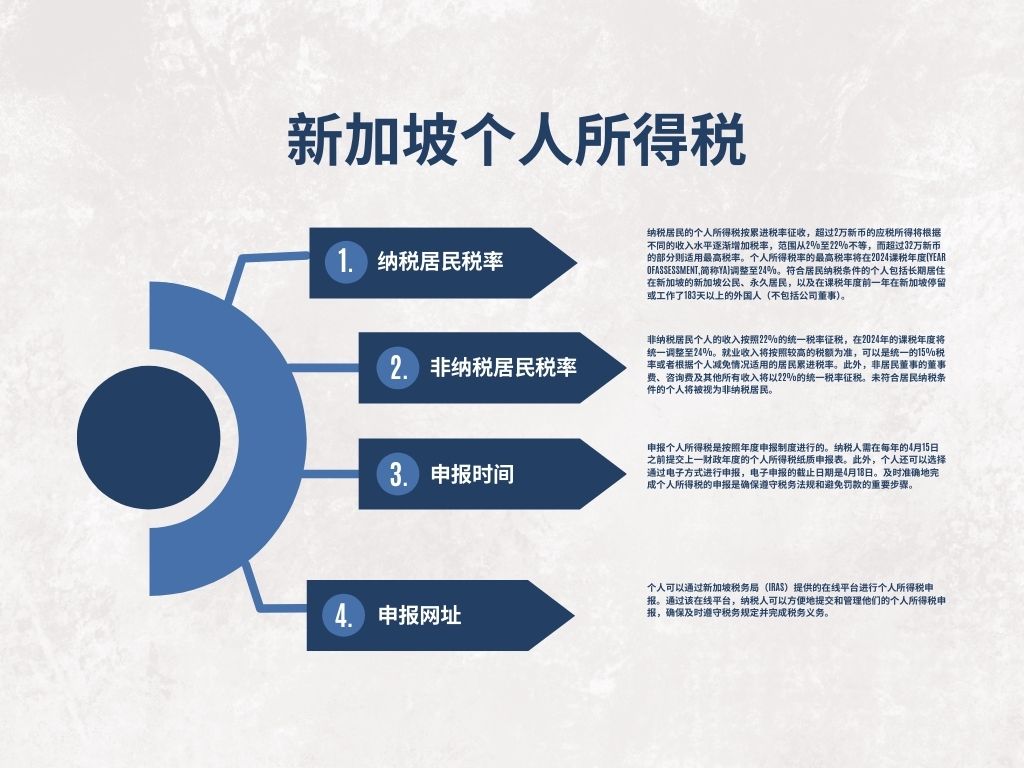

- 纳税居民税率:纳税居民的个人所得税按累进税率征收,超过2万新币的应税所得将根据不同的收入水平逐渐增加税率,范围从2%至22%不等,而超过32万新币的部分则适用最高税率。个人所得税率的最高税率将在2024课税年度(YEAR OFASSESSMENT,简称YA)调整至24%。符合居民纳税条件的个人包括长期居住在新加坡的新加坡公民、永久居民,以及在课税年度前一年在新加坡停留或工作了183天以上的外国人(不包括公司董事)。

- 非纳税居民税率:非纳税居民个人的收入按照22%的统一税率征税,在2024年的课税年度将统一调整至24%。就业收入将按照较高的税额为准,可以是统一的15%税率或者根据个人减免情况适用的居民累进税率。此外,非居民董事的董事费、咨询费及其他所有收入将以22%的统一税率征税。未符合居民纳税条件的个人将被视为非纳税居民。

- 申报时间:申报个人所得税是按照年度申报制度进行的。纳税人需在每年的4月15日之前提交上一财政年度的个人所得税纸质申报表。此外,个人还可以选择通过电子方式进行申报,电子申报的截止日期是4月18日。及时准确地完成个人所得税的申报是确保遵守税务法规和避免罚款的重要步骤。

- 申报网址:个人可以通过新加坡税务局(IRAS)提供的在线平台进行个人所得税申报。申报网址为 https://mytax.iras.gov.sg/ESVWeb/default.aspx。通过该网址,纳税人可以方便地提交和管理他们的个人所得税申报,确保及时遵守税务规定并完成税务义务。

三、印花税

印花税适用于涉及股票、股份以及不动产等金融工具的书面或电子文件。这包括不动产的按揭销售、出租合同等交易。根据新加坡税务法规,对于在新加坡境内签署的文件,必须在文件签署之日起的14天内缴纳印花税;对于在新加坡境外签署的文件,应在文件送达新加坡后的30天内完成缴纳印花税的程序。

不同类型的文件适用不同的印花税率。例如,在公司进行股份转让时,买受人需根据买入价或股票市值较高者的0.2%支付印花税。这一税务政策旨在确保在交易过程中的公平税收,并加强税务合规性,以维护税收体系的稳定和透明度。

四、其他税种介绍

除了企业所得税、个人所得税和印花税外,新加坡还有消费税、预扣税和物业税等多种税种。消费税是指Goods and Services Tax (GST),适用于几乎所有的货物和服务交易,目前税率为7%。预扣税涵盖了从雇员薪水中预扣的个人所得税,以及企业支付给非居民的特定收入的预扣税。物业税则是对在新加坡拥有和使用物业的业主征收的一种税收,主要通过税务评估来计算物业的市值,并根据此值征收适当的税款。

这些税种在新加坡税收体系中起着重要作用,为政府提供了多样化的税收来源,支持了国家的公共财政和基础设施建设。税务政策的执行和调整对新加坡经济的稳定和发展至关重要。

1、消费税

新加坡的消费税,即Goods and Services Tax (GST),在中国被称为增值税。从2023年1月1日起,消费税税率调整为8%,而从2024年1月1日起将进一步调整至9%。

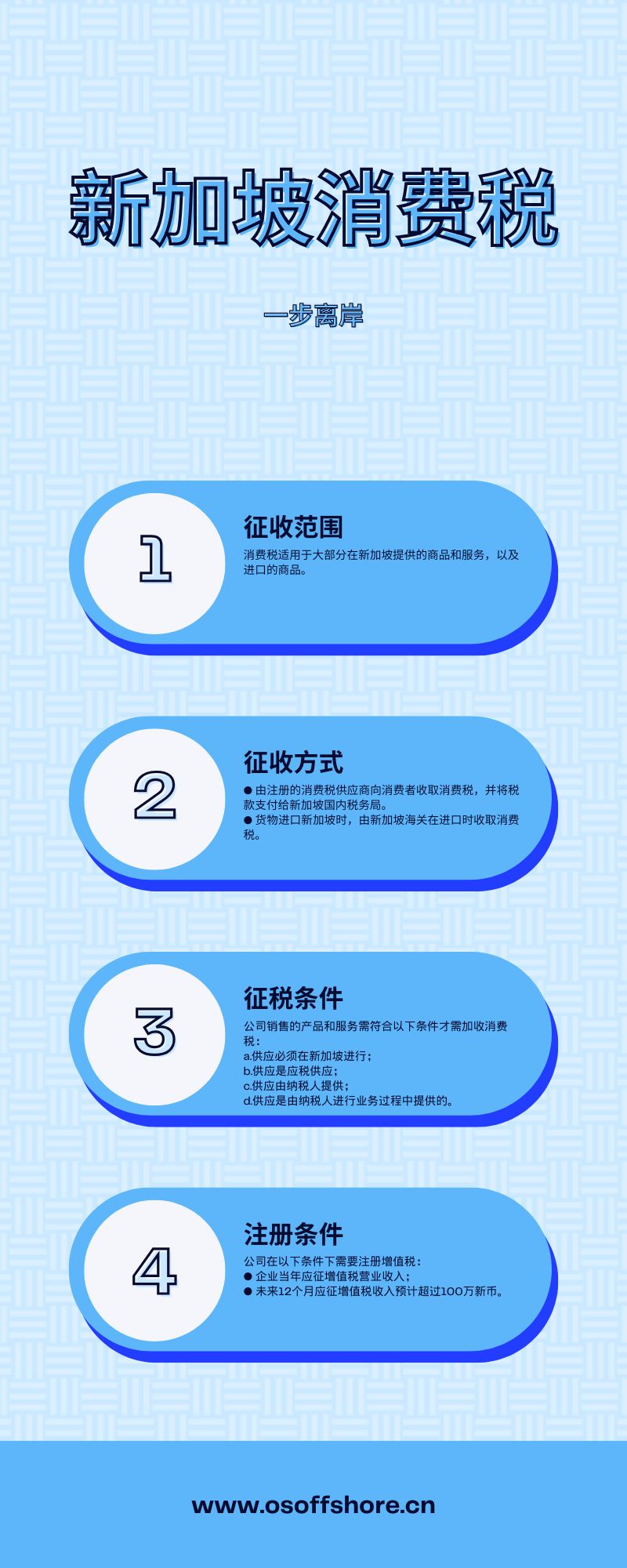

- 征收范围

消费税适用于大部分在新加坡提供的商品和服务,以及进口的商品。 - 征收方式

● 由注册的消费税供应商向消费者收取消费税,并将税款支付给新加坡国内税务局。

● 货物进口新加坡时,由新加坡海关在进口时收取消费税。 - 征税条件

公司销售的产品和服务需符合以下条件才需加收消费税:

a.供应必须在新加坡进行;

b.供应是应税供应;

c.供应由纳税人提供;

d.供应是由纳税人进行业务过程中提供的。 - 注册条件

公司在以下条件下需要注册增值税:

● 企业当年应征增值税营业收入;

● 未来12个月应征增值税收入预计超过100万新币。

这些规定确保了消费税的有效征收和管理,支持新加坡的财政运作和公共服务发展。

2、预提税

根据新加坡法律,当付款人向非居民公司或个人(称为收款人)支付特定性质的费用,如特许权、利息、技术服务费等时,必须扣留该笔付款的一定比例金额。这扣留的金额被称为预提税,应当由付款人支付给新加坡国内税务局(IRAS)。预提税的目的是确保非居民收款人的相关所得能够按时并正确地纳税。

向非居民公司或个人支付不同类型费用时,适用的预提税率如下:

a.股息(Dividends):0%;

b.利息(Interests):15%;

c.特许权使用费(Royalties):10%;

d.技术服务费(Technical service fees):17%;

e.分支机构利润汇出税(Brand remittance tax):0%。

对于利息、特许权使用费和技术服务费,如果符合某些情况,例如避免双重课税的协议保障下,可以免征预提税或享有减免。

企业在向非居民支付款项后,需在支付款项后的第二个月的15日之前,履行缴纳预提所得税的义务,并向新加坡税务局进行预提税申报及缴纳税款。

3、物业税

新加坡的物业税是一种针对房地产所有者征收的税费,旨在基于房地产的估值来收取。这种税费通常由新加坡国内税务局(Inland Revenue Authority of Singapore,简称IRAS)管理和征收。物业税的主要目的是为政府提供稳定的税收来源,并通过对房地产的估值评估来确定税额。

以下是一些关于新加坡物业税的关键特点:

- 税收对象:所有在新加坡境内的房地产所有者,包括私人住宅、商业地产和工业地产。

- 征收基础:物业税的征收基础是根据房地产的市值评估,通常是通过IRAS进行定期评估确定的。

- 税率:物业税的税率通常是基于房地产的估值百分比来计算的,不同类型的房产有不同的税率。

- 支付方式:物业税可以通过定期的缴款方式支付,通常是按年度或半年度支付。

- 用途:物业税的收入用于支持新加坡的基础设施建设、公共服务和其他政府支出。

物业税的具体细节和税率会根据市场条件和政府政策进行调整和变更。物业所有者需定期向IRAS申报并缴纳物业税,以确保遵守新加坡的税务法规。

总体而言,新加坡的税收制度以低税率、透明规则和多元化的税种为特色,为企业和个人提供了一个相对稳定且具竞争力的营商环境。无论是企业所得税、个人所得税还是印花税,以及其他如消费税、预提税和物业税等,都构成了企业合规运营中不可或缺的环节。对于来自中国内地的企业家和投资者来说,全面了解并准确履行这些税务义务,不仅能避免合规风险,还能更好地利用新加坡的税收优惠政策,从而提升企业运营效率与市场竞争力。换句话说,税务合规不仅是法律要求,更是企业长远发展的重要保障。

评论已经关闭