在新加坡经营公司,并不意味着公司必须永久存续。当企业战略调整、业务停止、股东退出或长期未运营时,依法注销公司(Striking Off / Winding Up),是一项必须认真对待的合规行为。正确的注销不仅可以终止后续的年审、报税与罚款风险,也能有效保护董事与股东的法律责任。

本文将以实务视角,系统讲解新加坡公司注销的条件、方式、流程、时间周期、常见误区及风险控制要点,帮助企业主做出正确决策。

什么情况下需要注销新加坡公司?

在新加坡,公司注销通常发生在公司不再具备持续经营必要性的情况下。是否需要注销,应从合规成本、法律责任及未来风险三个层面综合判断。

常见适用场景

- 公司长期未开展实际业务

- 股东决定终止经营

- 业务重组,主体被替代

- 银行账户已关闭,不再使用

- 公司已不具备盈利或运营价值

不注销的潜在后果

当公司已无继续运营的现实基础时,主动注销是成本最低、风险最可控的选择。

新加坡公司注销的两种主要方式

根据公司资产与负债情况,新加坡法律提供了两种不同的注销路径。选择合适方式,是整个注销流程的关键起点。

简易注销(Striking Off)

这是最常见、成本最低的注销方式,适用于“干净公司”。

适用条件包括:

- 公司无任何未清偿债务

- 无进行中的商业活动

- 已关闭所有银行账户

- 已完成所有税务申报

- 不涉及任何法律纠纷

清盘注销(Winding Up)

当公司存在资产或负债,或股东之间存在争议时,需通过清盘程序完成注销。

| 类型 | 适用情况 |

| 成员自愿清盘 | 公司有资产、无偿债能力问题 |

| 债权人清盘 | 公司无法偿还债务 |

| 法院强制清盘 | 涉及诉讼或严重违法 |

绝大多数中小企业及离岸控股公司,均适用于简易注销。

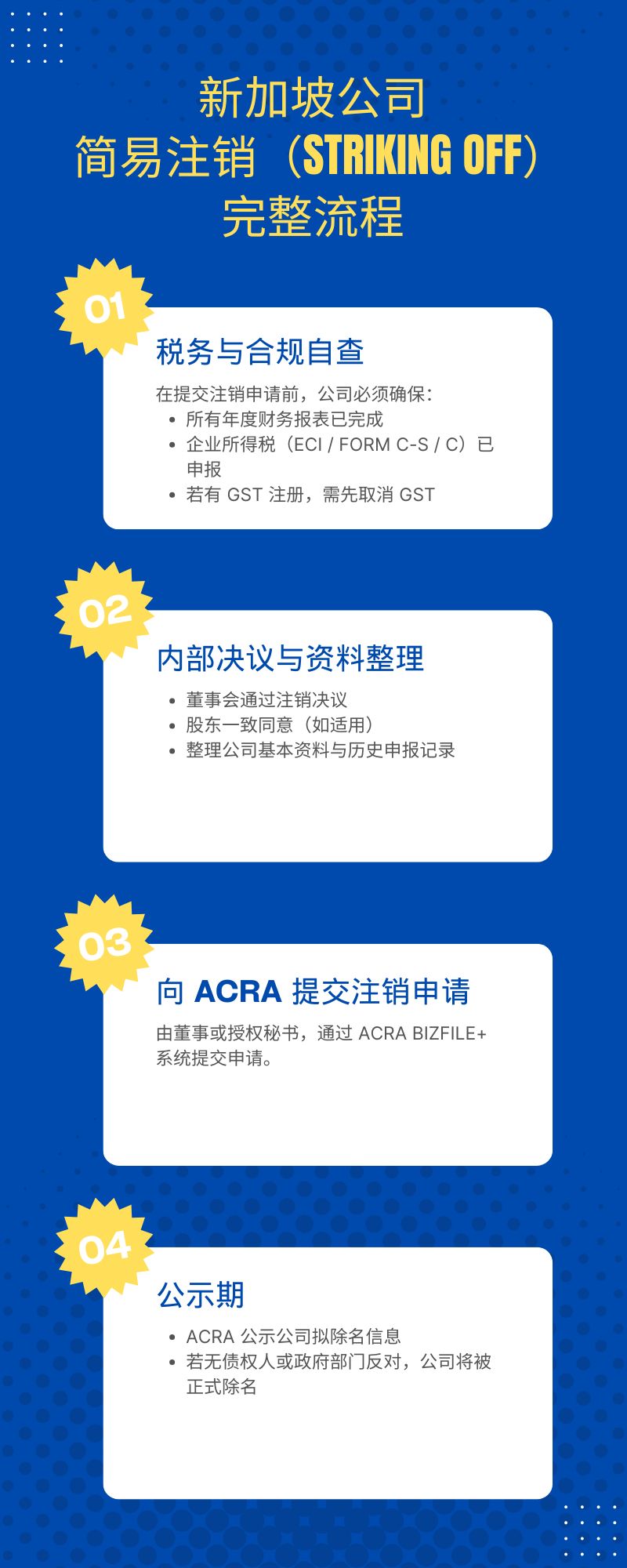

简易注销(Striking Off)完整流程

简易注销虽然流程相对简单,但前期准备极为关键,任何遗漏都可能导致申请被驳回。

第一步:税务与合规自查

在提交注销申请前,公司必须确保:

- 所有年度财务报表已完成

- 企业所得税(ECI / Form C-S / C)已申报

- 若有 GST 注册,需先取消 GST

第二步:内部决议与资料整理

- 董事会通过注销决议

- 股东一致同意(如适用)

- 整理公司基本资料与历史申报记录

第三步:向 ACRA 提交注销申请

由董事或授权秘书,通过 ACRA BizFile+ 系统提交申请。

第四步:公示期(约 60–90 天)

- ACRA 公示公司拟除名信息

- 若无债权人或政府部门反对,公司将被正式除名

流程总结:

自查合规 → 提交申请 → 公示期 → 正式注销

新加坡公司注销所需时间与成本

注销时间与成本,取决于公司历史是否“干净”。

时间周期参考

| 情况 | 预计周期 |

| 合规良好 | 3–4 个月 |

| 有补报记录 | 4–6 个月 |

| 涉及税务审查 | 6 个月以上 |

成本构成说明

- 政府申请费用(较低)

- 补审计、补报税成本(如有)

- 专业顾问服务费(视复杂度)

注销并非“提交申请就结束”,前期合规状态直接决定整体效率与成本。

注销前必须完成的关键事项

在实务中,以下事项往往被忽略,却是注销成败的关键。

银行账户处理

- 必须在注销前关闭所有账户

- 确保无余额、无未完成交易

税务清算

- 最后一个财年仍需正常报税

- 即便无收入,也需零申报

员工与合同安排

- 解除雇佣关系

- 终止所有有效合同

注销是一个“清算行为”,而非简单的行政申请。

常见注销误区与法律风险

在新加坡公司注销实践中,以下误区极为高频,且风险极高。

高频误区

- 公司没收入,就不需要报税

- 不申报,政府也不会发现

- 不用公司,时间久了会自动失效

- 注销等同于“逃避责任”

潜在法律风险

| 行为 | 后果 |

| 长期不申报 | 董事罚款甚至刑责 |

| 虚假声明 | 注销被驳回,风险升级 |

| 被强制除名 | 影响未来开公司或移民 |

注销是主动合规行为,不是风险终止器,更不是逃避责任的手段。

注销后董事与股东是否还承担责任?

这是企业主最关心、也最容易被误导的问题。

一般原则

- 注销后,公司法人资格终止

- 但注销前的违法或欠税责任不会自动消失

可能被追责的情形

- 税务欺诈或虚假申报

- 注销前存在未披露债务

- 董事违反信义义务

合规注销,可以终止未来义务,但无法抹去历史风险。

常见问题 FAQ

FAQ 1:新加坡公司多年没年审、没报税,还能注销吗?

可以,但不能直接注销。

这是最常见的情况之一。若公司存在多年未年审、未报税记录,ACRA 与 IRAS 系统中已产生合规缺口,必须先完成:

- 补交年度申报(Annual Return)

- 补报企业所得税

- 如被要求,补做历史审计或财务报表

待合规状态恢复正常后,才可进入注销流程。

FAQ 2:公司没有收入、没有银行流水,是否可以零成本直接注销?

不一定。

即便公司没有收入,只要:

- 已成立超过一个财年

- 曾获得税号(UEN)

- 曾被 IRAS 纳入报税体系

就仍然存在法定申报义务。若这些义务未履行,注销前仍需补报。

实务判断关键在于:

- 是否收到过 IRAS 的报税通知

- 是否提交过 ECI / Form C-S

FAQ 3:注销后,董事或股东还会被追责吗?

这是决策阶段最核心的问题之一。

一般情况下:

- 合规注销后,公司未来义务终止

- 正常经营、正常申报的历史责任同步结束

但以下情形除外:

- 税务欺诈或虚假申报

- 注销前隐瞒债务或重大事实

- 董事存在违反信义义务的行为

注销可以终止未来风险,但不能自动消除既有违法责任。

FAQ 4:ACRA 已将公司强制除名(Struck Off),还需要处理吗?

需要,而且往往更复杂。

强制除名并不等同于“合规注销”,其常见后果包括:

- 董事被记录违规历史

- 影响未来在新加坡设立公司

- 在银行、移民或跨境合规审查中被追溯

部分情况下,甚至需要先申请恢复公司(Restoration),再重新处理税务与注销问题。

FAQ 5:注销过程中,税务局会不会重新审查公司历史?

有可能,尤其是以下情况:

- 公司曾有跨境交易或境外收入

- 曾申请或计划申请税务豁免

- 长期零申报但存在银行流水

IRAS 有权在注销阶段要求补充说明或材料。

在申请注销前,先对公司历史进行一次税务与业务逻辑自查。

FAQ 6:简易注销被驳回,通常是什么原因?

常见驳回原因包括:

- 银行账户未实际关闭

- 税务系统仍显示“待申报”状态

- 存在未结清的政府费用或罚款

- 提交的董事声明与实际情况不符

应对策略:

- 不要重复盲目提交

- 先定位问题,再针对性补救

FAQ 7:什么情况下,强烈建议由专业机构协助注销?

若公司符合以下任一情形,自行操作风险较高:

- 多年未合规、历史复杂

- 涉及离岸收入、跨境结构

- 董事并非新加坡本地居民

- 希望确保不影响未来移民、开户或再创业

专业协助的核心价值在于:

- 风险前置识别

- 注销路径设计

- 与 ACRA / IRAS 的沟通与解释

是否需要专业机构协助注销?

理论上,董事可自行申请注销;但在实务中,超过一半的注销失败,源于前期合规问题判断错误。

适合自行处理的情况

- 成立后从未开户、未运营

- 所有申报均按期完成

建议寻求专业协助的情况

- 曾有银行流水或跨境交易

- 多年未年审或未报税

- 涉及离岸收入或税务豁免

新加坡公司注销,看似是“结束”,实则是一次系统性的合规收官。只有在税务、法律与行政层面全部闭环的前提下,注销才真正意味着风险的终止。提前规划、理清历史、专业操作,才能让公司安全、彻底、无后顾之忧地退出市场。

评论已经关闭