介绍.jpg)

在新加坡,消费税(Goods and Services Tax, 简称GST)是企业经营中不可忽视的重要税务组成部分。无论是本地企业还是外国公司,只要在新加坡提供商品或服务,就可能受到GST制度的约束。本文将全面介绍新加坡GST的概念、税率、注册条件、申报流程与合规要点,帮助企业高效遵守新加坡税务局(IRAS)的相关规定。

什么是新加坡消费税(GST)

新加坡的消费税(GST)是对国内商品销售及进口征收的一种间接税,类似于其他国家的增值税(VAT)。企业作为“代征人”,在销售商品或提供服务时向客户收取GST,再向新加坡税务局(IRAS)申报并缴纳。

新加坡消费税(GST)的核心要点如下:

- GST的征收主体是企业,但最终承担者是消费者。

- 企业若已注册GST,则必须在发票中列明GST金额,并在每次申报期内提交申报表。

- IRAS负责管理GST制度及审查合规情况。

理解GST的基本概念,是企业建立良好税务合规体系的第一步。接下来,我们将进一步探讨新加坡的GST税率与适用范围。

的核心要点.png)

新加坡GST税率与征税范围

新加坡的GST税率政策一向稳定,但近年来有逐步上调的趋势,以满足政府财政及社会发展需求。不同类型的商品与服务,也有不同的税率类别。

GST标准税率变化趋势

自1994年新加坡首次实施消费税制度以来,GST税率经历了多次调整。整体趋势虽保持稳定,但随着经济与社会发展的需要,政府在不同阶段逐步上调税率以强化公共财政基础。

| 年份 | GST税率 | 说明 |

| 1994年 | 3% | 新加坡首次引入GST制度 |

| 2007年 | 7% | 政府调高以增强公共财政 |

| 2023年 | 8% | 首次上调至8% |

| 2024年起 | 9%(现行税率) | 当前最新GST标准税率 |

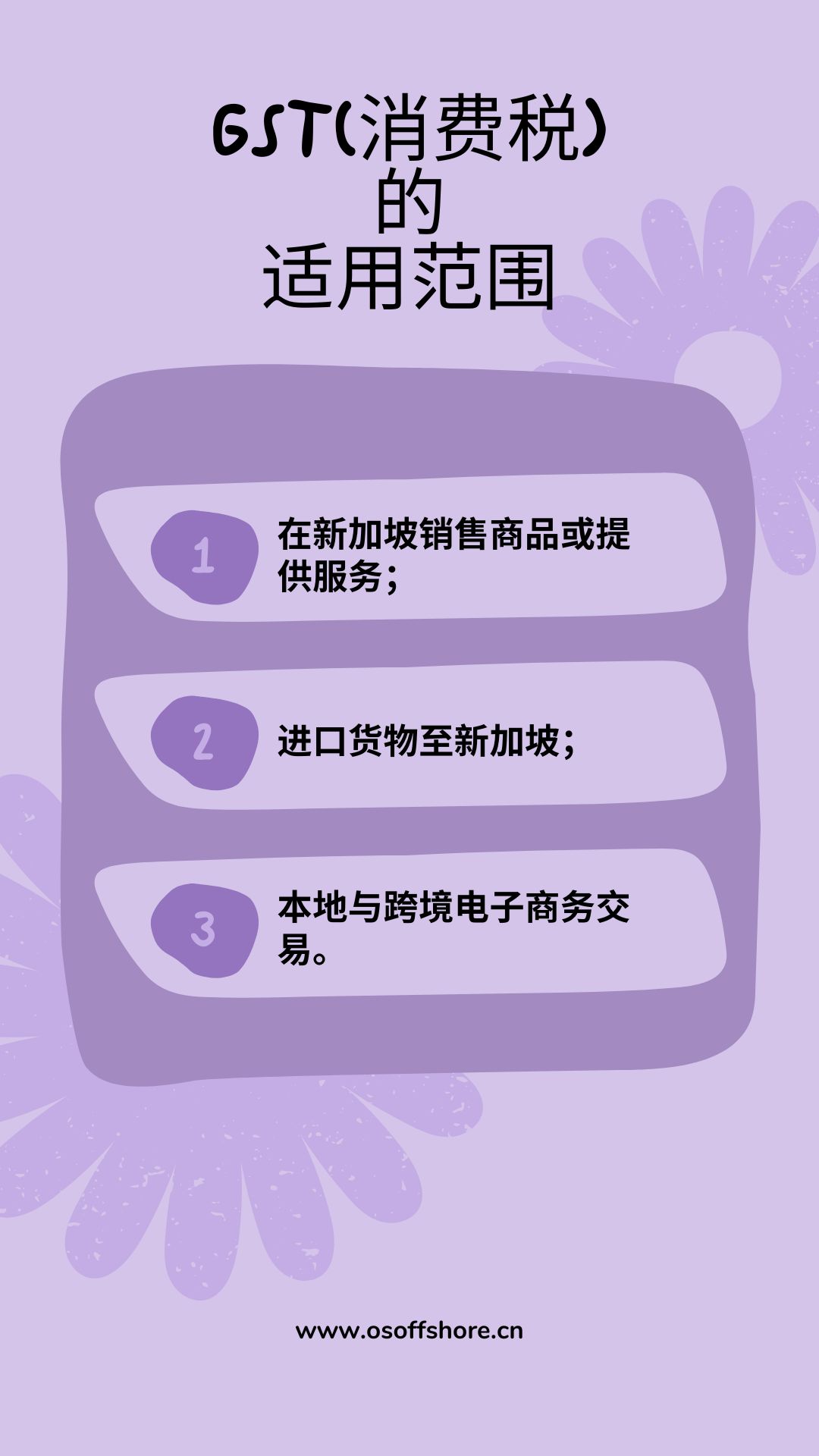

GST的适用范围

GST通常适用于以下交易:

- 在新加坡销售商品或提供服务;

- 进口货物至新加坡;

- 本地与跨境电子商务交易(如海外平台向新加坡消费者销售商品或服务)。

免税与零税率项目

部分商品与服务享有优惠税率或豁免:

| 税率类型 | 说明 | 示例 |

| 标准税率(9%) | 一般商品及服务 | 零售、咨询服务、租赁 |

| 零税率(0%) | 出口商品及国际服务 | 出口贸易、国际运输 |

| 免税项目 | 不征GST但无法抵扣进项税 | 金融服务、住宅物业租赁、投资黄金 |

了解税率与分类有助于企业正确开具发票、合理计算税负,避免因错误申报而被罚款。

哪些企业需要注册GST?

并非所有企业都必须注册GST,新加坡政府根据企业年度营业额与经营性质设定了注册标准。理解注册条件对于企业是否纳入GST体系至关重要。

必须注册(强制注册)

当企业符合以下任一条件,必须进行GST注册:

- 过去12个月内的应税营业额超过1,000,000新币;

- 预计未来12个月内应税营业额将超过1,000,000新币。

若企业符合条件而未注册,可能会被IRAS处罚并追溯征税。

自愿注册

若企业未达强制标准,但希望获得进项税抵扣,也可选择自愿注册。

例如:

- 企业主要客户为已注册GST的公司;

- 企业希望在初期投资阶段抵扣进项税。

需要注意的是:

- 自愿注册企业须至少维持注册状态两年;

- 需定期申报并保留完整账簿记录。

企业应定期审查自身营业额与交易结构,确保及时完成GST注册或申报变更。

新加坡GST注册流程

在新加坡,GST注册由税务局(IRAS)统一管理。注册流程可通过电子系统在线完成,操作高效透明。无论是本地企业还是跨境公司,了解完整的注册步骤和注意事项,能够帮助企业避免延误或潜在罚款,并确保合法收取和申报GST。

GST注册步骤如下:

- 评估是否需注册:企业根据营业额判断是否符合条件。

- 准备申请材料:包括公司注册证书、财务报表、营业预测等。

- 在线提交申请:登录IRAS myTax Portal提交表格GST F1。

- IRAS审核:审查企业资格与文件。

- 获批与注册:IRAS分配GST注册号(GST Registration Number)。

一般来说,企业还需注意以下事项:

- 审核周期通常为2–4周;

- 注册成功后,企业需在发票与网站上显示GST注册号;

- 若企业未履行注册义务,最高可被罚款10,000新币并加征税额。

遵循完整的注册流程并注意关键事项,是企业合法收取GST并顺利申报的前提。建议企业定期核查营业额,及时更新注册信息,必要时可借助专业税务顾问确保合规无误,为新加坡业务的稳健发展打下坚实基础。

GST申报与缴纳流程

注册GST后,企业必须按照规定周期进行GST申报与缴纳。新加坡采用电子申报制度,企业通常每季度(每3个月)提交一次申报表。及时、准确地申报GST,不仅是法律要求,也是保障企业财务合规与避免罚款的关键措施。

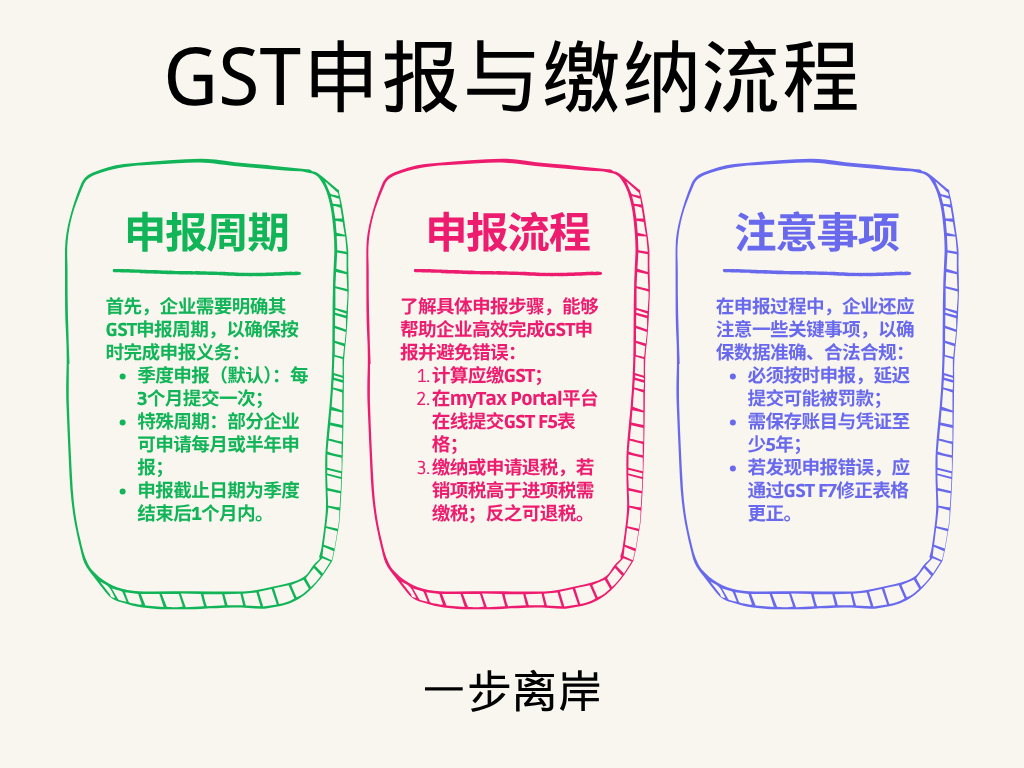

申报周期

首先,企业需要明确其GST申报周期,以确保按时完成申报义务:

- 季度申报(默认):每3个月提交一次;

- 特殊周期:部分企业可申请每月或半年申报;

- 申报截止日期为季度结束后1个月内。

申报流程

了解具体申报步骤,能够帮助企业高效完成GST申报并避免错误:

- 计算应缴GST;

- 在myTax Portal平台在线提交GST F5表格;

- 缴纳或申请退税,若销项税高于进项税需缴税;反之可退税。

注意事项

在申报过程中,企业还应注意一些关键事项,以确保数据准确、合法合规:

- 必须按时申报,延迟提交可能被罚款;

- 需保存账目与凭证至少5年;

- 若发现申报错误,应通过GST F7修正表格更正。

良好的会计管理与及时申报是GST合规的核心。企业应建立内部控制机制,确保数据准确、记录完整。

常见问题(FAQ)

以下是企业在实际操作中最常遇到的问题,帮助您快速理清关键概念。

1. 海外公司在新加坡没有实体,也要注册GST吗?

若向新加坡客户销售商品或提供数字服务(如SaaS),仍需注册GST。

2. 可以从客户收取GST但不注册吗?

不可以。只有注册企业才有权在发票上收取GST。

3. 企业停止营业后是否要取消注册?

是。需向IRAS提交注销申请,并清缴所有应纳税款。

4. GST申报可否延迟?

延迟申报可能会被处以滞纳金与罚款,应尽量提前提交。

结语:合规管理是企业长期发展的关键

新加坡的GST制度设计科学、透明,是国家财政与企业责任的重要纽带。对企业而言,合理注册、准确申报、及时缴纳不仅是法律义务,更是树立诚信与专业形象的重要体现。

无论是初创企业还是跨国公司,都应定期进行GST合规审查,借助专业税务顾问或代理机构,确保在新加坡的运营安全、高效、无忧。

介绍_新加坡.jpg)

评论已经关闭