制度的介绍-封面.jpg)

香港特别行政区基于地域来源征税原则,长期以来实施外地收入豁免征税(Foreign Source Income Exemption, FSIE)制度,对符合条件的境外收入免征利得税。然而,随着国际税收规则的演变,尤其是欧盟对双重不征税问题的关注,香港于2023年1月1日修订了FSIE制度,重点加强对跨国企业集团被动收入的税务监管。本文将从修订背景、核心内容、企业影响等方面详细分析这一制度的变化及其意义。

修订背景与动因

在深入探讨修订背景之前,有必要先理解香港原有FSIE制度的运作逻辑。长期以来,该制度在支持跨境投资与资金流动方面发挥了重要作用,使企业能够在享受境外收入豁免的同时,提升整体税务效率。然而,随着国际社会对税收透明度与公平性的要求不断提高,这一制度逐渐受到外部质疑和挑战。正是在这样的国际大环境下,香港才启动了本轮FSIE制度的改革。

国际压力与合规需求

2021年,欧盟将香港列入税务“观察名单”,认为其原有FSIE制度可能引发双重不征税问题,尤其是跨国企业通过无实质活动的香港空壳公司规避税负。为回应国际标准(如OECD税基侵蚀与利润转移计划及欧盟指引),香港于2023年1月1日实施修订后的FSIE机制,强化对被动收入的税务监管。

政策目标

修订后的FSIE制度旨在平衡国际税收合规与香港属地征税原则,避免被列为“不合作税务管辖区”,同时维持香港作为国际金融中心的竞争力,吸引合规企业落地。

核心修订内容与适用范围

在明确了修订动因之后,需要重点关注制度调整的具体内容与覆盖范围。新版FSIE制度并非全面否定境外收入豁免,而是通过更精细化的规则,针对跨国企业集团的被动收入设定监管框架。其目的在于堵塞利用香港实体进行税收套利的漏洞,同时确保正常的商业与投资活动不受过度影响。以下将从适用主体及涵盖收入类型两方面展开说明。

适用主体

- 跨国企业集团成员实体:包括红筹架构企业、境外投资控股公司、家族信托SPV等。

- 例外情形:独立香港公司、本地集团控股公司及受规管金融机构(如银行、保险公司)不受影响。

涵盖的被动收入类型

- 2023年生效:利息、股息、知识产权收入、股权权益处置收益。

- 2024年扩展:非股权类处置收益(如知识产权出售收益)。

- 排除类型:受规管财务实体的利息、股息等特定收入。

免税条件与关键规则

在厘清了适用范围之后,企业能否继续享受境外收入的免税待遇,关键取决于是否符合修订制度下设定的一系列条件与规则。新制度通过引入经济实质要求、知识产权关联度(Nexus Approach)、持股豁免以及“在香港收取”的判定标准,进一步提高了免税适用的门槛。这些规则不仅体现了香港与国际接轨的努力,也直接影响跨国企业的税务安排与运营模式。

经济实质要求

非知识产权收入(利息、股息、处置收益):

- 需在香港开展与收入相关的经济活动,包括雇佣合格员工、足够运营开支及实体办公场所。

- 纯股权持有实体:需满足注册合规要求,并具备管理股权的本地资源。

- 非纯股权实体:需进行战略决策和风险管理,且可外包活动(外包方须在香港有实质资源)。

关联度规则(Nexus Approach)

- 仅适用于知识产权收入:免税比例取决于研发支出的关联度,要求研发活动与香港直接相关。

- 合规知识产权类型:专利及功能等同资产(如受版权保护的软件);商标等营销类资产不适用。

持股豁免要求

若未满足经济实质要求,可通过以下条件豁免:

- 持有被投资公司至少5%股权且持续12个月以上;

- 被投资公司的被动收入占比≤50%;

- 投资实体为香港居民或设有常设机构。

视为“在香港收取”的情形

- 收入汇入香港;

- 用于偿还香港业务债务;

- 购买动产并带入香港。

的免税条件与关键规则.jpg)

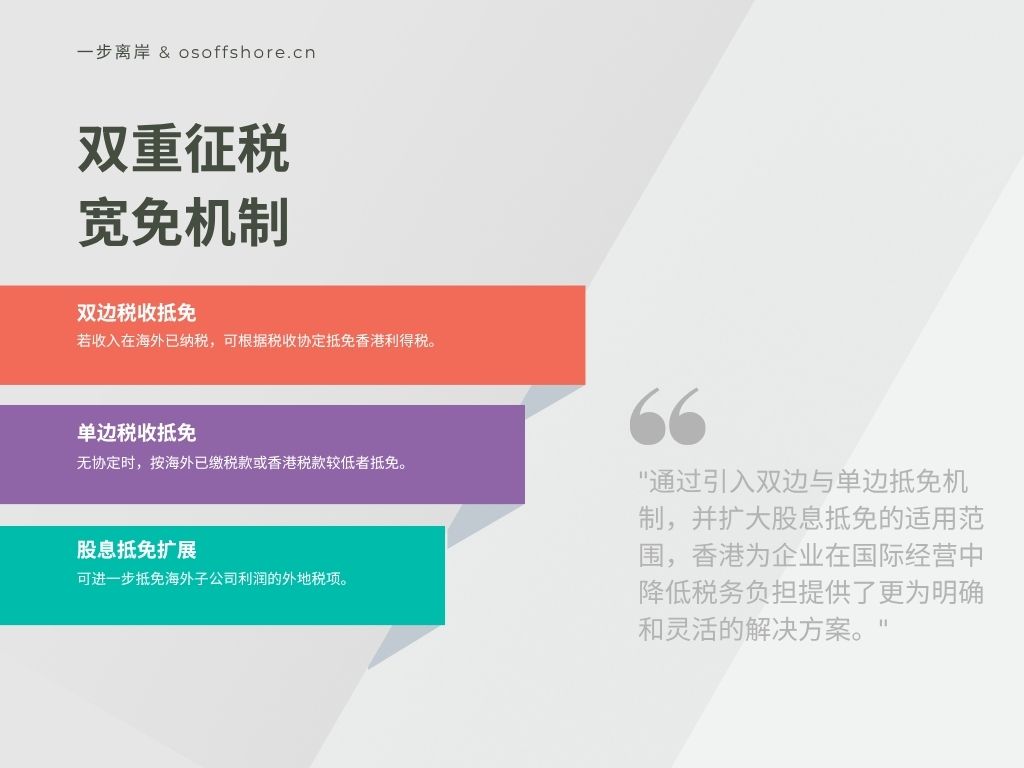

双重征税宽免机制

在实际操作中,跨国企业最为关注的问题之一是如何避免同一笔境外收入在不同司法管辖区被重复征税。为此,修订后的FSIE制度在维持属地征税原则的同时,进一步完善了双重征税宽免安排。通过引入双边与单边抵免机制,并扩大股息抵免的适用范围,香港为企业在国际经营中降低税务负担提供了更为明确和灵活的解决方案。

双边税收抵免

若收入在海外已纳税,可根据税收协定抵免香港利得税。

单边税收抵免

无协定时,按海外已缴税款或香港税款较低者抵免。

股息抵免扩展

可进一步抵免海外子公司利润的外地税项。

企业影响与合规挑战

随着FSIE制度的修订落地,跨国企业在香港的税务与运营环境将面临显著变化。新规不仅要求企业具备更强的经济实质,还在合规、成本及风险管理方面提出了更高要求。这意味着过去依赖离岸架构进行税务筹划的模式将难以为继,企业必须主动调整架构与运营策略,以确保符合最新监管要求并降低潜在税务争议的风险。

架构调整需求

- 传统离岸架构(如BVI、开曼公司)需增加香港经济实质,避免被动收入被征税。

- 知识产权持有企业需重新规划研发投入的地理分布。

合规成本上升

- 需定期审核经济活动记录,确保符合经济实质或关联度要求。

- 外包活动需严格监管第三方服务商在香港的资源匹配。

争议风险点

- “足够员工与开支”的具体标准模糊,可能引发税企争议;

- 处置收益的分类(如股权与非股权)需明确界定。

案例分析与政策展望

在理解制度条文和合规要求之后,通过具体案例能够更直观地体现修订后FSIE机制对不同类型企业的实际影响。同时,从政策演进的角度来看,香港在回应国际压力与保持本地竞争力之间仍需持续平衡。以下将结合典型企业情境进行分析,并展望未来制度可能的发展方向。

典型案例

- 红筹架构企业:若香港控股公司仅作为持股平台,需证明战略决策在当地进行,或通过持股豁免条件避税。

- 跨境知识产权许可:若专利研发全部在海外,则相关收入可能无法豁免。

未来趋势

- 香港或进一步细化经济实质量化标准(如员工数量、开支比例);

- 可能扩展至更多收入类型,强化与全球最低税率的衔接。

常见问题解答 (FAQ)

1. 香港FSIE制度的修订有哪些主要变化?

修订后的FSIE制度强化了对跨国企业集团的被动收入的税务监管,特别是对无实质活动的香港实体的限制。新的规则增加了经济实质要求,特别是在收入类型、跨国集团成员实体以及知识产权相关收入方面,确保了税务合规。

2. 哪些企业需要遵守FSIE制度的新规定?

主要针对跨国企业集团的成员实体,如红筹架构公司、境外投资控股公司和家族信托SPV等。独立香港公司、受规管金融机构以及本地集团控股公司通常不受此限制。

3. 如何确定是否符合经济实质要求?

经济实质要求包括:在香港开展与收入相关的经济活动,雇佣合格员工、开设实体办公场所等。具体来说,非股权持有实体需进行战略决策和风险管理,并且可以外包部分活动,但外包方必须在香港拥有实质资源。

4. FSIE制度如何避免双重征税?

修订后的FSIE制度通过双边和单边税收抵免机制来避免双重征税。如果境外收入已经在海外缴纳税款,可以根据税收协定在香港申请税收抵免。此外,股息抵免的适用范围也得到了扩展,进一步减少了企业的税务负担。

5. 企业如何调整以符合新规则?

企业需要根据新规定增加在香港的经济实质,特别是对于依赖离岸架构的企业,需要重新规划其业务架构。此外,对于涉及知识产权的公司,需要重新审视研发活动的地理分布,确保符合关联度规则。

6. 如何确保不因“足够员工与开支”标准产生争议?

目前“足够员工与开支”的具体标准尚不明确,企业应尽量保持详细的记录并定期进行合规审查,确保经营活动和员工支出符合香港税务局的相关要求。建议与专业顾问合作,帮助确定符合经济实质标准的运营模式。

7. 如何理解“在香港收取”的收入标准?

收入被认为是在香港收取的情形包括:收入汇入香港账户,用于偿还香港业务债务,或者购买动产并带入香港等。企业需确保这些收入符合相关条件,才能继续享受免税待遇。

8. FSIE制度的修订对企业的合规成本有何影响?

随着新规则的实施,企业需要加强对经济实质的审核和合规记录的管理,可能需要增加合规人员和外部审计的成本。外包活动也需要加强监管,确保第三方服务商在香港的资源匹配。

结语

香港FSIE制度的修订体现了其在国际税收规则重塑中的适应性,既回应了欧盟合规压力,又通过豁免条件的灵活性维持了营商环境竞争力。企业需结合业务模式(如控股、IP管理、跨境投资)制定合规策略,并关注后续政策动态。建议参考香港税务局《税务条例》修订文件及专业机构解读以细化操作。

如需引用具体法律条文或案例细节,可进一步查阅香港税务局官网及OECD相关报告。

制度的介绍.jpg)

评论已经关闭