在跨境投资和国际贸易日益频繁的今天,香港公司凭借灵活的税制、自由的外汇制度以及优越的营商环境,成为企业最青睐的国际架构工具之一。然而,随着各国加强反避税措施,单纯依靠香港属地税制已难以完全规避双重征税。此时,双重税收协定(Double Taxation Agreement, DTA)便成为企业税务筹划的重要工具。

本文将结合香港公司与双重税收协定的优势,解析企业如何通过合理架构与合规操作,实现税负优化。

什么是双重税收协定?

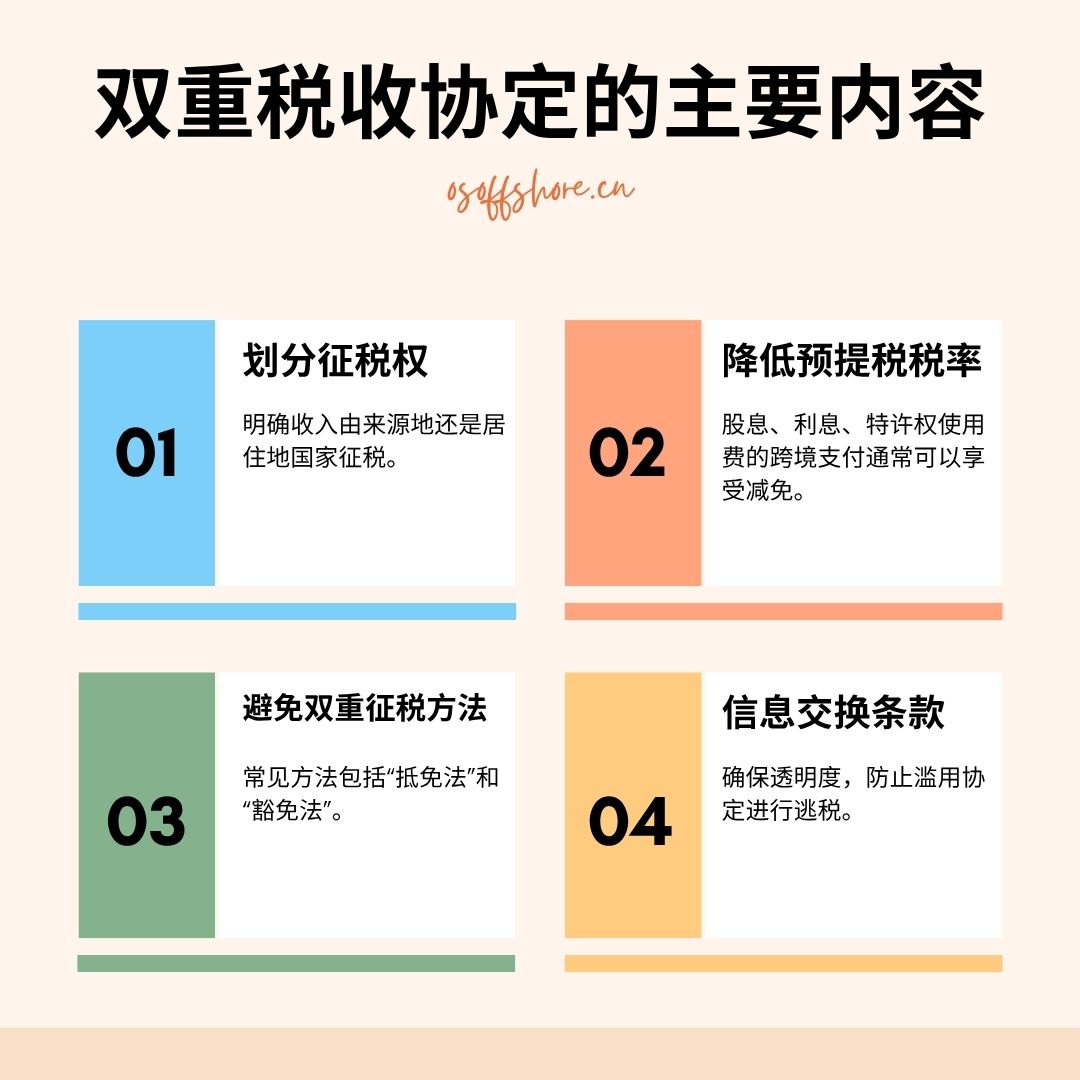

双重税收协定(DTA)是两国之间签署的国际税收条约,旨在避免同一笔收入在两个国家被重复征税。其主要内容包括:

- 划分征税权:明确收入由来源地还是居住地国家征税。

- 降低预提税税率:股息、利息、特许权使用费的跨境支付通常可以享受减免。

- 避免双重征税方法:常见方法包括“抵免法”和“豁免法”。

- 信息交换条款:确保透明度,防止滥用协定进行逃税。

对跨境企业而言,利用DTA不仅是降低税负的手段,更是合法合规运营的重要保障。

香港公司税制优势

香港采用属地来源原则(Territorial Tax System),即:

- 只有源自香港的利润才需缴税;

- 境外来源的收入通常可免税。

| 项目 | 说明 |

| 企业利得税税率 | 标准税率16.5%;首200万港币利润享受8.25%优惠税率 |

| 资本利得税 | 无 |

| 股息分红税 | 无预提税 |

| 利息/特许权使用费 | 无预提税 |

| 增值税/营业税 | 不适用 |

| 外汇管制 | 无,资金可自由流动 |

这使得香港公司成为离岸架构设计与跨境投资的理想平台。

香港的双重税收协定网络

香港从2000年起逐步扩展DTA网络,目前已与40+国家和地区签署生效协定,覆盖中国内地、欧盟、东盟、日本、阿联酋等主要市场。

| 国家/地区 | 股息预提税 | 利息预提税 | 特许权使用费 | 备注 |

| 中国内地 | 5%(≥25%持股)/10% | 7% | 7% | 最常用DTA,适合中港架构 |

| 新加坡 | 0% | 0% | 5% | 东南亚投资热门 |

| 日本 | 5%/10% | 10% | 10% | 常见于技术转让 |

| 阿联酋 | 0% | 0% | 0% | 中东投资架构 |

| 荷兰 | 0% | 0% | 0% | 欧洲控股架构优选 |

| 英国 | 0% | 0% | 0% | 适合利润回流 |

| 法国 | 0%/10% | 10% | 10% | 覆盖欧盟市场 |

数据解读:

- 中国内地对一般非居民公司分红预提税为10%,但若通过香港公司享受DTA待遇,可降低至5%。

- 欧洲市场常见的荷兰、英国协定,基本实现股息、利息、特许权使用费三零税率,适合大型跨国企业利润回流。

香港公司+双重税收协定的应用场景

在跨境投资与国际税务筹划中,香港公司结合双重税收协定不仅是一种理论优势,更能在实际操作中带来显著的税收优惠和资金流动便利。不同类型的企业可以根据自身业务需求,灵活利用香港公司的法律与税制优势,降低跨境股息、利息及特许权使用费的税负。以下列举了几类典型的应用场景,展示香港公司在全球税务架构中的核心作用。

| 应用场景 | 操作方式 | 税收效果 |

| 外资投资中国 | 通过香港公司持股内地企业 | 股息预提税5%(代替10%) |

| 中国企业“走出去” | 内地企业通过香港公司投资海外 | 使用DTA避免双重征税 |

| 知识产权架构 | 在香港设立IP持有公司,收取特许权使用费 | 利用低/零预提税协定,降低成本 |

| 全球融资 | 香港公司发行债券或引入外资 | 利息支付可享低预提税率 |

香港公司如何利用双重税收协定?

要充分发挥香港公司在国际税务筹划中的优势,仅仅注册公司还不够,企业必须合理设计公司架构并确保合规运营,才能享受双重税收协定(DTA)带来的税收优惠。这不仅涉及跨境投资的资金安排,还包括股息、利息和特许权使用费的预提税减免。以下通过典型案例和具体操作流程,展示香港公司如何在实践中有效利用DTA,实现税负优化与资金高效回流。

案例分析

在实际操作中,企业往往通过具体案例来验证香港公司结合双重税收协定(DTA)的税务筹划效果。通过对不同类型的投资架构进行分析,可以直观地看到DTA在降低股息、利息及特许权使用费税负方面的实际作用。以下列举两类典型案例,展示香港公司如何帮助企业实现跨境税务优化。

案例一:外资通过香港公司投资中国内地企业

- 架构:美国母公司 → 香港公司 → 中国子公司

- 内地子公司盈利1,000万人民币,向香港公司分红。

税负对比:

| 情景 | 适用税率 | 税负金额 |

| 未利用DTA | 10% | 100万元 |

| 通过香港DTA | 5% | 50万元 |

| 节省金额 | – | 50万元 |

案例二:中国企业利用香港公司投资欧洲市场

- 架构:中国母公司 → 香港公司 → 荷兰子公司

- 荷兰子公司向香港分红1,000万欧元。

- 税负:荷兰对香港股东免征预提税(0%),大幅降低资金回流成本。

香港公司申请DTA优惠的流程(以中港为例)

为了合法享受双重税收协定(DTA)带来的税收优惠,香港公司需按照规定完成相关备案和认证流程。以下以中港DTA为例,梳理企业申请税收协定优惠的具体步骤,帮助企业确保合规并顺利享受预提税减免。

- 申请香港税务居民证明(TRC):向香港税务局(IRD)提交申请。

- 准备备案文件:包括公司章程、业务合同、财务报表等。

- 提交申请至中国税务局:填报《非居民享受税收协定待遇申请表》。

- 通过受益所有人认定:证明香港公司具有实质经营(如办公室、员工、管理决策)。

注意事项与合规风险

在享受双重税收协定(DTA)优惠的同时,企业必须关注相关的合规要求和潜在风险。无论是架构设计、实际运营还是信息申报,任何不符合规定的操作都可能导致DTA待遇被拒或触发反避税条款。以下列出香港公司在使用DTA时需特别注意的关键事项,以帮助企业合法、稳健地进行国际税务筹划。

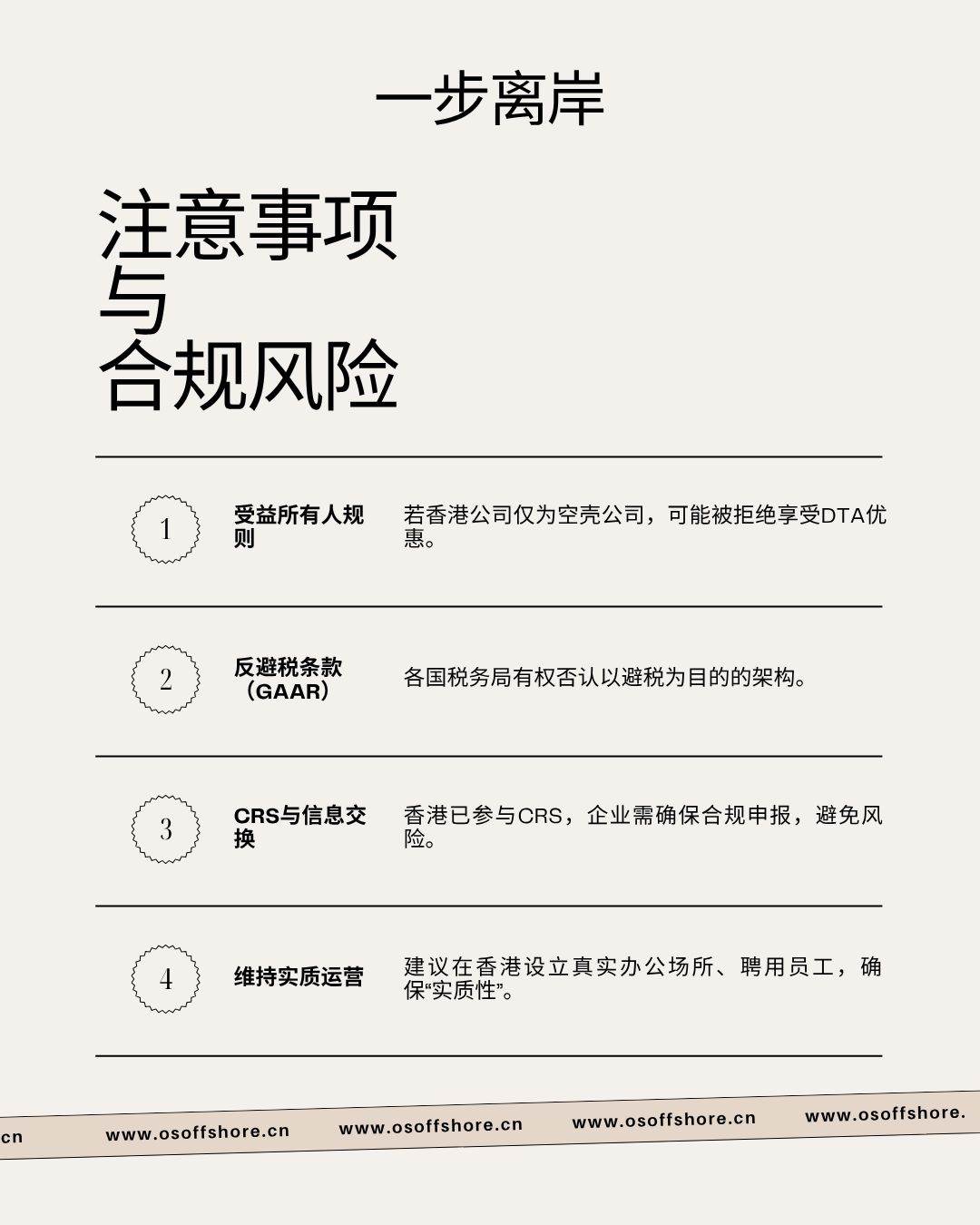

- 受益所有人规则:若香港公司仅为空壳公司,可能被拒绝享受DTA优惠。

- 反避税条款(GAAR):各国税务局有权否认以避税为目的的架构。

- CRS与信息交换:香港已参与CRS,企业需确保合规申报,避免风险。

- 维持实质运营:建议在香港设立真实办公场所、聘用员工,确保“实质性”。

总结

香港公司凭借属地征税原则与双重税收协定网络,成为全球投资者最具吸引力的国际架构平台之一。通过合理利用DTA,企业可实现:

- 降低股息、利息、特许权使用费等跨境支付的预提税率;

- 避免境外重复征税,提升整体税务效率;

- 在合规前提下进行国际税务筹划,优化资金流。

对于希望进入中国或“走出去”的企业来说,香港公司+双重税收协定,已经成为国际投资架构设计的首选方案。

评论已经关闭